Küresel Boykotun İlgili Markalar Üzerindeki Finansal Etkileri

Küresel Boykotun İlgili Markalar Üzerindeki Finansal Etkileri

Dr. Burak Doğan

Dr. Burak Doğan

Özet

Bu çalışma, İsrail’in 7 Ekim 2023 tarihinde başlattığı ve dünya kamuoyunda soykırım olarak nitelendirilen saldırılarına karşılık, küresel ölçekte İsrail’e ve işgaline destek veren şirketlere yönelik gelişen boykot hareketini finansal veriler ışığında incelemektedir. Çalışma kapsamında; İsrail ekonomisinin gösterge endekslerinden biri olan Tel Aviv 35 (TA-35) ve BDS Hareketi tarafından öncelikli hedef gösterilen küresel markaların bağlı bulunduğu halka açık şirketlerden oluşturulan GBY-61 Portföyü finansal performansları 2020-2025 dönemi için analiz edilmiştir. Bulgular, İsrail yerel borsasının (TA-35) toparlanma eğilimi göstermesine karşın, küresel tüketici markalarının negatif ayrıştığını ortaya koymaktadır. Özellikle 2024'ün ilk çeyreğinde boykot kapsamındaki şirketlerin satış hacimlerinde %8,8 daralma ve operasyonel nakit akışlarında %42,4 gibi dramatik bir düşüş tespit edilmiştir. Aynı Mağaza Satışları (SSS) verileri, McDonald’s ve Papa John’s gibi devlerin büyüme ivmesinin negatife döndüğünü doğrulamaktadır. Ayrıca çalışma, hedef şirketlerin nakit yaratma kapasitesini, büyüme potansiyelini ve finansal sürdürülebilirliğini yapısal bir risk faktörü olarak tehdit ettiğini kanıtlamaktadır.

Giriş

7 Ekim 2023; modern tarihin en karanlık sayfalarından birinin açıldığı, İsrail’in Gazze’de sistematik bir soykırıma giriştiği tarihtir. Bu süreçte dünya sadece askeri bir saldırıya değil; hastanelerin bombalandığı, sivillerin açlığa mahkûm edildiği ve uluslararası hukukun ayaklar altına alındığı pek çok insanlık suçuna tanıklık etmiştir. Filistin Merkezi İstatistik Bürosu verilerine göre, 7 Ekim 2023’ten 21 Aralık 2025 tarihine kadar İsrail’in gerçekleştirdiği saldırılar sonucunda 71.768 kişi hayatını kaybetmiş, 180.199 kişi yaralanmış ve 2 milyondan fazla kişi yerinden edilmiştir (Filistin Merkezi İstatistik Bürosu, t.y.). Küresel vicdan; devletlerin ve uluslararası kuruluşların sessizliğine inat, bu barbarlığa karşı kendi yaptırım mekanizmasını devreye sokmuş ve tarihin belki de en organize boykot hareketlerinden birini başlatmıştır. Bu çalışma, gelişen boykot hareketini sıradan bir tüketici davranışı değişikliğinden ziyade; savaş, işgal ve insan hakları ihlalleri karşısında geliştirilen etik tabanlı ve sürdürülebilir bir ekonomik direniş olarak ele almaktadır. Küresel kamuoyu, ticari markaları artık yalnızca birer ekonomik aktör olarak değil, yaşanan haksız işgal ve soykırımdaki dolaylı sorumlulukları veya sessizlikleri üzerinden değerlendirmektedir (Yıldıran, 2025). BDS (Boycott, Divestment, Sanctions [BDS], 2025) hareketi ekseninde şekillenen bu süreç, küresel ölçekteki büyük markaların ve İsrail ekonomisinin, uluslararası kamuoyundaki tepkiler karşısında nasıl bir finansal performans sergilediğini ve bu durumdan ne ölçüde etkilendiğini incelemeyi hedeflemektedir.

Bu çalışmada, İsrail ekonomisinin temel göstergelerinden biri olan Tel Aviv 35 (TA-35) hisse senedi endeksinde bulunan ve boykot çağrılarının odağında yer alan küresel markaların bağlı bulunduğu global şirketlerin hisse senedi piyasası ve finansal tablo performanslarını analiz etmektedir. Çalışmanın temel amacı; söz konusu şirketlere yönelik gelişen toplumsal tepkilerin yarattığı finansal etkileri ampirik verilerle ortaya koymaktır.

Veri Seti ve Yöntem

Bu çalışmada kullanılan veri seti; Bloomberg Terminali ve ilgili şirketlerin kamuoyuyla paylaştıkları finansal tablolarından toplanan verilerden oluşmaktadır. Analiz dönemi, pandemi etkilerini de kontrol edebilmek adına 2020 yılı birinci mali çeyreğinden başlayıp 2025 yılı üçüncü mali çeyreğine kadar uzanan bir zaman dilimini kapsamaktadır.

İsrail ekonomisinin en önemli finansal göstergelerinden biri olan İsrail Tel Aviv Borsası’nda (TASE) 21 Aralık 2025 tarihi itibarıyla toplam 546 hisse senedi alınıp satılabilmektedir (Tel Aviv Hisse Senedi Piyasası, t.y.). Bu çalışma, TASE’nin piyasa değerinin büyük çoğunluğunu temsil eden ve gösterge niteliği taşıyan İsrail Tel Aviv 35 (TA-35) endeksini baz almıştır. Endekste yer alan 35 şirketin sektörel dağılımı ve ağırlıkları, İsrail ekonomisinin hangi sektörler üzerinden fonlandığını anlamak adına kritik öneme sahiptir.

Boykotun etkisini izole edebilmek için, BDS hareketinin öncelikli boykot hedef listesinde yer alan markaların bağlı bulunduğu küresel borsalarda ve Borsa İstanbul’da işlem gören 26 şirketten oluşan bir portföy olarak BY-26 ve bu 26 şirket ile TA-35 şirketlerinin birlikte yer aldığı bir global boykot portföyü GBY-61 oluşturulmuştur. Bu portföylerde McDonald’s, Starbucks, Coca-Cola, PepsiCo, Unilever gibi çok uluslu hızlı tüketim şirketlerinin yanı sıra Oracle, HP, Intel gibi teknoloji devleri ve AXA gibi finans kuruluşları yer almaktadır. Portföy getirileri ve finansal rasyo değişimleri her bir hisse senedine eşit ağırlık verilmek sureti ile hesaplanmıştır. Bu yöntemin seçilme nedeni, piyasa değeri çok yüksek olan bazı teknoloji devlerinin (örneğin Microsoft veya Google) portföylerdeki perakende menşeili daralmayı gölgede bırakmasını engellemek ve boykotun ortalama firma üzerindeki etkisini daha açık bir şekilde görebilmektir. Boykotun etkisini çok boyutlu analiz etmek için şirket bazında aşağıdaki ölçümler kullanılmış ve daha sonra bu veriler portföy düzeyine uyarlanmıştır.

Satış Değişimi: Şirketin gelir yaratma kapasitesindeki çeyreklik daralma veya genişlemeyi gösterir.

Kâr Marjı Değişimi: Şirketin cirosunu net kâra dönüştürme verimliliğinde yaşanan iyileşme veya bozulmayı gösterir.

Aktif ve Özkaynak Kârlılığı Değişimi: İşletmenin aktiflerini ve sermayesini kullanarak kâr üretme performansındaki artış/azalışı ölçer.

Operasyonel Nakit Akışı Değişimi: Şirketin esas faaliyetlerinden kasasına giren nakit miktarına ilişkin değişim miktarıdır.

Stok Devir Hızı Değişimi: Stokların nakde dönüşme hızıdır. Oranın düşmesi, talep yetersizliğine ve stokların elde kaldığına işaret eder.

Aynı Mağaza Satış Değişimleri (SSS): Yeni açılan şubelerin etkisi arındırılarak hesaplanan organik büyüme verisidir; perakende sektöründe tüketici talebini en net yansıtan ölçümlerden biridir.

Bulgular ve Analiz

Tel Aviv 35 (TA-35) Endeksinin Analizi

İsrail ekonomisinin finansal röntgenini çekmek için TA-35 endeksinin bileşenleri incelendiğinde, endeksin yüksek oranda finans, teknoloji ve temel tüketim sektörlerine dayalı olduğu görülmektedir. Tablo 1 verilerine göre; Teva Pharmaceutical Industries %9,1 ağırlık ile endeksin en büyük şirketi konumundadır. Onu %7,5 ağırlık ile Bank Hapoalim ve %7,2 ağırlık ile Bank Leumi izlemektedir.

Tablo 1: TA-35 Endeksinde Yer Alan Şirketler, Sektörleri ve Endeks Ağırlıkları

Şirket Adı | Sektör | Ağırlık(%) |

Teva Pharmaceutical Industries | Temel Tüketim Ürünleri | 9.1% |

Bank Hapoalim BM | Finans | 7.5% |

Bank Leumi Le-Israel BM | Finans | 7.2% |

Israel Discount Bank Ltd | Finans | 6.6% |

Elbit Systems Ltd | Sanayi | 6.6% |

Tower Semiconductor Ltd | Teknoloji | 5.9% |

Mizrahi Tefahot Bank Ltd | Finans | 5.4% |

Phoenix Financial Ltd | Finans | 4.9% |

Nova Ltd | Teknoloji | 4.4% |

Nice Ltd | Teknoloji | 3.2% |

Ormat Technologies Inc | Kamu Hizmetleri / Altyapı | 3.0% |

Enlight Renewable Energy Ltd | Kamu Hizmetleri / Altyapı | 2.5% |

Harel Insurance Investments & Financial Services | Finans | 2.3% |

Clal Insurance Enterprises Holdings | Finans | 2.3% |

Bezeq The Israeli Telecommunication Corp | İletişim | 2.3% |

First International Bank Of Israel | Finans | 2.1% |

Next Vision Stabilized Systems | Sanayi | 1.9% |

Azrieli Group Ltd | Finans | 1.8% |

Big Shopping Centers Ltd | Finans | 1.8% |

ICL Group Ltd | Temel Malzemeler / Hammadde | 1.7% |

Navitas Petroleum LP | Enerji | 1.7% |

OPC Energy Ltd | Kamu Hizmetleri / Altyapı | 1.5% |

Migdal Insurance & Financial Holdings | Finans | 1.4% |

Camtek Ltd/Israel | Teknoloji | 1.4% |

Melisron Ltd | Finans | 1.4% |

Menora Mivtachim Holdings Ltd | Finans | 1.4% |

Newmed Energy LP | Enerji | 1.3% |

Mivne Real Estate KD Ltd | Finans | 1.3% |

Shufersal Ltd | Temel Tüketim Ürünleri | 1.2% |

Delek Group Ltd | Enerji | 1.1% |

Strauss Group Ltd | Temel Tüketim Ürünleri | 0.9% |

Amot Investments Ltd | Finans | 0.9% |

Fattal Holdings 1998 Ltd | İsteğe Bağlı Tüketim | 0.7% |

Shapir Engineering and Industry | Sanayi | 0.6% |

YH Dimri Construction & Develo | Finans | 0.6% |

Endeksin sektörel dağılımı incelendiğinde Bank Hapoalim, Bank Leumi, Israel Discount Bank (%6,6) ve Mizrahi Tefahot Bank (%5,4) gibi bankaların toplam ağırlığı endeksin omurgasını oluşturmaktadır. Bu durum, İsrail ekonomisinin bankacılık sistemi üzerinden fonlandığını ve bu bankaların küresel finansal yaptırımlara karşı kırılgan olabileceğini göstermektedir.

Savunma sanayi şirketi olan Elbit Systems Ltd, %6,6’lık ağırlığıyla endeksin en kritik sanayi oyuncusudur. Öte yandan Tower Semiconductor (%5,9) ve Nova Ltd (%4,4) gibi şirketler, İsrail’in küresel teknoloji tedarik zincirindeki yerini temsil etmektedir.

Endeks şirketlerinin dahil oldukları sektörler, boykotun hedefindeki İsrail ekonomisinin, sadece tüketici ürünleri değil, aynı zamanda B2B (Business-to-Business) çalışan teknoloji ve finans devlerinden oluştuğunu göstermektedir. Ancak tüketici boykotları, TA-35'ten ziyade, bu endeksteki şirketlerle iş yapan veya İsrail'e destek veren küresel B2C (Business-to-Consumer) markaları üzerinde daha yıkıcı etkiler yaratmıştır.

Boykot Portföyleri

BDS hareketinin öncelikli hedef listesinde yer alan markaların bağlı bulunduğu şirketlerin sektörel dağılımının gösterildiği Tablo 2, boykotun neden belirli alanlarda daha etkili olduğunu açıklamaktadır. Listede özellikle “İsteğe Bağlı Tüketim" (Consumer Cyclical/Discretionary) sektörünün ağırlığı dikkat çekicidir. Bu şirketlerin ortak özelliği, tüketici ile doğrudan temas halinde olmaları ve ikame edilebilir ürünler satmalarıdır. Tüketicinin bir hamburger veya kahve markasını değiştirmesi, bir bankayı veya işletim sistemini değiştirmesinden çok daha kolay ve düşük maliyetli olduğu için, boykotun finansal tablolar üzerindeki ilk işaretleri bu grupta görülmüştür.

Tablo 2: BDS Hareketinin Öncelikli Boykot Çağrısı Yaptığı Markaların Bağlı Bulunduğu Şirketler ve Faaliyet Sektörleri

Şirket Adı | Sektör |

AXA SA | Finans |

AIRBNB INC-CLASS A | İletişim |

AMAZON.COM INC | İletişim |

BOOKING HOLDINGS INC | İletişim |

RESTAURANT BRANDS INTERN (Burger King) | İsteğe Bağlı Tüketim |

CHEVRON CORP | Enerji |

COCA-COLA CO/THE | Temel Tüketim Ürünleri |

DELL TECHNOLOGIES -C | Teknoloji |

WALT DISNEY CO/THE | İletişim |

DOMINO'S PIZZA INC | İsteğe Bağlı Tüketim |

EXPEDIA GROUP INC | İletişim |

ALPHABET INC-CL A (Google) | İletişim |

HP INC | Teknoloji |

INTEL CORP | Teknoloji |

MCDONALD'S CORP | İsteğe Bağlı Tüketim |

ORACLE CORP | Teknoloji |

PAPA JOHN'S INTL INC | İsteğe Bağlı Tüketim |

YUM! BRANDS INC (KFC, Pizza Hut) | İsteğe Bağlı Tüketim |

RE/MAX HOLDINGS INC-CL A | Finans |

SIEMENS AG-REG | Sanayi |

PEPSICO INC | Temel Tüketim Ürünleri |

TEVA PHARMACEUTICAL-SP ADR | Temel Tüketim Ürünleri |

WIX.COM LTD | İletişim |

MICROSOFT CORP | Teknoloji |

INDUSTRIA DE DISENO TEXTIL (Inditex/Zara) | İsteğe Bağlı Tüketim |

TAB GIDA SANAYI VE TICARET A.Ş. | İsteğe Bağlı Tüketim |

COCA-COLA ICECEK A.Ş. | Temel Tüketim Ürünleri |

CARREFOURSA CARREFOUR SABANCI | İsteğe Bağlı Tüketim |

Hisse Senedi Piyasası Performans Analizi

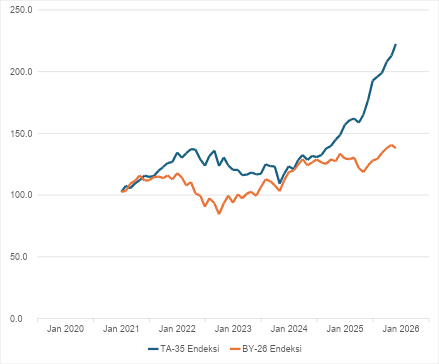

TA-35 Endeksi ile Eşit Ağırlıklı Boykot Portföyü’nün (BY-26) Aralık 2020’den Kasım 2025’e kadar olan aylık kapanış verileri karşılaştırıldığında, 7 Ekim sonrası dönemde iki endeks arasında belirgin bir makas değişimi gözlemlenmiştir.

Figür 1: TA-35 Endeksi ve BY-26 Endeksi 2020-2025 Aylık Performans Grafiği

İsrail saldırılarının başladığı Ekim 2023 döneminde her iki endeks de sert bir düşüş yaşamıştır. TA-35 Endeksi 123,2 seviyesinden 109,3’e (%-11,2) gerilerken; BY-26 Endeksi 107,9’dan 103,2’ye (%-4,3) düşmüştür. İlk şok anında yerel İsrail piyasası, küresel markalara kıyasla daha sert bir tepki vermiştir. Analizin en çarpıcı bulgusu 2024 yılı itibarıyla başlayan ayrışmadır. İsrail yerel piyasası (TA-35), muhtemelen savunma sanayii harcamalarındaki artış ve teknoloji sektörünün (B2B) desteğiyle hızlı bir toparlanma sürecine girmiş ve sürekli yükselen bir trend izlemiştir. Endeks, Kasım 2025 itibarıyla 222,6 seviyesine ulaşarak tarihi zirvelerini test etmiştir. Benzer şekilde, Borsa İstanbul özelinde yapılan çalışmada; boykot edilen şirketlerin hisse senetlerinin saldırıların başladığı dönemde negatif anormal getiriler sergilediğini, ancak bu şirketlerin portföyden çıkarılmasının genel endeks performansına kıyasla istatistiksel olarak anlamlı bir risk-getiri farkı yaratmadığını ampirik olarak ortaya koymuştur (Doğan, 2025). Buna karşılık, küresel tüketici markalarından oluşan Boykot Portföyü (BY-26), piyasa genelindeki yükselişe iştirak etmekte zorlanmıştır. TA-35’in %100’e yakın değer kazandığı projeksiyon döneminde, Boykot Portföyü 138,0 seviyesinde kalarak ciddi bir negatif ayrışma sergilemiştir.

Özetle, İsrail’in saldırılarına başladığı ilk birkaç haftada hem İsrail piyasası hem de boykot edilen markalar hızla ciddi seviyelerde değer kaybetmiş olsalar da daha sonraki süreçte bu iki grup arasında ciddi bir ayrışma gözlemlenmiştir. İsrail borsası Ekim 2023’ten sonra hızla toparlanıp değerini ikiye katlarken, boykot listesindeki uluslararası dev şirketler aynı toparlanmayı gösterememiş ve yatırımcısı için İsrail piyasasına kıyasla çok daha zayıf bir performans sergilemiştir.

Finansal Performans Analizi

Oluşturulan Eşit Ağırlıklı Boykot Portföyü’nün (GBY-61) çeyreklik finansal performans değişimleri (Tablo 3), 7 Ekim sonrası dönemin şirketler için bir kırılma noktası olduğunu kanıtlamaktadır.

Tablo 3: Eşit Ağırlıklı Boykot Portföyü (GBY-61) Mali Çeyrek Performans Değişimleri

Mali Çeyrek | Satış Değişimi | Kâr Marjı Değişimi | ROE Değişimi | ROA Değişimi | Stok Devir Hızı Değişimi | Operasyonel Nakit Akışı Değişimi |

30.06.2020 | -16.0% | 13.0% | -7.5% | -8.3% | -4.3% | 19.0% |

30.09.2020 | 19.0% | -10.3% | 5.2% | 5.0% | -0.8% | 31.7% |

31.12.2020 | 1.5% | 16.0% | -0.3% | 6.4% | 5.9% | -3.2% |

31.03.2021 | 0.5% | 25.7% | 17.1% | 14.0% | -2.4% | -34.3% |

30.06.2021 | 12.5% | 3.3% | 11.9% | 10.3% | 4.4% | 33.1% |

30.09.2021 | 3.8% | -4.0% | 3.6% | 5.4% | 3.3% | 11.2% |

31.12.2021 | 6.2% | -11.6% | 6.4% | 4.3% | 4.5% | 2.5% |

31.03.2022 | -8.1% | 24.2% | 0.3% | 5.5% | -5.7% | -60.1% |

30.06.2022 | 4.2% | 10.8% | -1.6% | -1.3% | 2.4% | 35.7% |

30.09.2022 | 9.6% | -31.2% | 0.7% | -2.0% | -0.3% | 45.3% |

30.12.2022 | 13.1% | -16.8% | -15.6% | -12.3% | 1.6% | 22.5% |

31.03.2023 | -5.1% | 4.1% | -3.2% | -3.9% | -4.5% | -45.9% |

30.06.2023 | 9.5% | 5.8% | -7.0% | -7.8% | -1.0% | 27.4% |

29.09.2023 | 1.5% | 14.6% | 7.6% | 8.4% | 0.0% | 29.6% |

29.12.2023 | 2.5% | -2.5% | -4.3% | -3.8% | 4.2% | 16.6% |

28.03.2024 | -8.8% | 18.0% | 2.7% | 2.1% | -0.5% | -42.4% |

28.06.2024 | 5.0% | 21.5% | 3.8% | 3.0% | -0.2% | 20.9% |

30.09.2024 | 3.6% | 7.4% | -2.9% | 0.2% | -0.9% | 47.6% |

31.12.2024 | 7.0% | -24.9% | 8.9% | 13.1% | 0.4% | 10.2% |

31.03.2025 | -7.5% | 7.9% | 7.6% | 4.9% | 1.4% | -51.6% |

30.06.2025 | 4.2% | 11.1% | -7.0% | -6.3% | -2.6% | 32.7% |

30.09.2025 | 9.7% | 7.9% | -7.0% | -5.8% | -0.1% | 35.2% |

Tablo 3 incelendiğinde, haksız işgal ve soykırımın başladığı 2023 yılının son çeyreği itibarıyla satışlarda belirgin bir yavaşlama görülmektedir. Ancak asıl etki, boykotun küresel ölçekte organize olmasıyla 2024’ün ilk çeyreğinde hissedilmiştir. Bu dönemde portföyün ortalama satış hacmi %8,8 oranında sert bir düşüş yaşamıştır.

Belki de en çarpıcı bulgu, şirketlerin can suyu olan operasyonel nakit akışlarındaki bozulmadır. 2024’ün ilk çeyreğinde Operasyonel Nakit Akışı değişim oranı -%42,4 olarak gerçekleşmiştir. 2023 yılının son çeyreği ve 2024’ün ilk çeyreğinde 22 mali çeyreklik ortalamanın altında değişim oranları gözlemlenmiştir. Nakit akışındaki bu denli büyük bir çekilme, şirketlerin kısa vadeli likidite yönetiminde zorlandığını, stoklarını eritemediğini ve tahsilat sürelerinin uzadığını göstermektedir. Nitekim 2025’in birinci çeyreğinde nakit akışı daralması -%51,6 seviyesine ulaşmış, bu da krizin geçici olmadığını olasılıkla yapısal bir boyuta evrildiğini işaret etmektedir. Satışlardaki düşüşe rağmen şirketler maliyet kısıntılarıyla kâr marjlarını belirli dönemlerde korumaya çalışsa da (2024-Q1 Kâr Marjı Değişimi %18,0) buna karşılık sermaye kârlılıkları baskılanmıştır. 2023 yılının üçüncü çeyreğinde (boykotun hemen öncesi) %7,6 artan Özsermaye Kârlılığı (ROE), 2023 sonunda -%4,3 ile negatife dönmüştür.

Perakende ve gıda sektöründe tüketici talebini en net yansıtan metrik Aynı Mağaza Satışlarıdır (SSS).

Tablo 4 verileri incelendiğinde, 7 Ekim sonrası sürecin şirketler üzerinde ani bir çöküşten ziyade kademeli bir yavaşlama ve negatife dönüş etkisi yarattığı görülmektedir.

Tablo 4: Seçilmiş Şirketler ve GBY-61 Portföyü İçin Aynı Mağaza Satış (Same Store Sales) Değişimleri

Mali Çeyrek | GBY-61 | McDonald's | Papa John's | Yum! Brands | Shufersal |

30.06.2020 | 2.1% | -3.4% | -7.0% | 16.8% | |

30.09.2020 | -11.4% | -23.9% | -15.0% | 4.8% | |

31.12.2020 | 2.9% | -2.2% | -2.0% | 12.8% | |

31.03.2021 | - | -1.3% | -1.0% | 12.8% | |

30.06.2021 | 5.3% | 7.5% | 9.0% | -0.7% | |

30.09.2021 | 17.1% | 40.5% | 9.0% | 23.0% | -4.2% |

31.12.2021 | 4.8% | 12.7% | 7.3% | 5.0% | -5.9% |

31.03.2022 | 5.0% | 12.3% | 8.6% | 5.0% | -5.9% |

30.06.2022 | 1.3% | 11.8% | 1.6% | 3.0% | -11.4% |

30.09.2022 | 2.2% | 9.7% | -1.4% | 1.0% | -0.7% |

30.12.2022 | 2.2% | 9.5% | -3.4% | 5.0% | -2.4% |

31.03.2023 | 4.1% | 12.6% | 0.0% | 6.0% | -2.4% |

30.06.2023 | 6.0% | 12.6% | -1.3% | 8.0% | 4.7% |

29.09.2023 | 6.5% | 11.7% | -1.3% | 9.0% | 6.7% |

29.12.2023 | 3.1% | 8.8% | 2.2% | 6.0% | -4.5% |

28.03.2024 | 0.0% | 3.4% | 0.1% | 1.0% | -4.5% |

28.06.2024 | -0.3% | 1.9% | -2.0% | -3.0% | 1.8% |

30.09.2024 | 2.0% | -1.0% | -2.7% | -1.0% | 12.7% |

31.12.2024 | -0.5% | -1.5% | -4.9% | -2.0% | 6.6% |

31.03.2025 | 1.3% | 0.4% | -2.8% | 1.0% | 6.6% |

30.06.2025 | -1.9% | -1.0% | -1.3% | 3.0% | -8.1% |

30.09.2025 | 3.0% | 3.8% | -1.6% | 2.0% | 7.7% |

McDonald’s, boykotun başladığı 2023 yılının son çeyreğinde %8,8 oranında SSS büyümesi açıklamış olsa da, bu oran bir önceki yılın aynı dönemindeki %9,5 ve 2023 ortasındaki %12,6 seviyelerine kıyasla belirgin bir ivme kaybına işaret etmektedir. Asıl çarpıcı etki ise 2024 yılında hissedilmiştir. Büyüme oranı 2024'ün ilk çeyreğinde %3,4'e, ikinci çeyreğinde %1,9'a gerilemiş ve üçüncü çeyrekte -%1,0 ile negatif bölgeye geçmiştir. Bu veriler, McDonald’s için boykot etkisinin kümülatif olarak arttığını ve şirketi büyüme trendinden küçülme trendine soktuğunu göstermektedir. Ayrıca bu durum, diğer bazı finansal göstergelerin aksine, boykotun etkisinin geçici olmadığını ve giderek kalıcı hale geldiğini ortaya koymaktadır.

Boykotun en somut etkilerinden biri Yum! Brands grubunda gözlemlenmiştir. 2023'ün son çeyreğini %6,0 büyüme ile kapatan grup, 2024'ün ilk çeyreğinde %1,0 ile duraklama noktasına gelmiştir. Takip eden çeyrekte ise satışlar -%3,0 oranında daralmıştır. Satışlardaki bu sert fren, tüketicilerin alternatiflere yöneldiğinin ve sadakatin kırıldığının finansal göstergesidir.

Portföy içinde negatif trendin en istikrarlı derinleştiği marka ise Papa John's olmuştur. 2023 sonunda %2,2 olan zayıf büyüme, 2024 yılı boyunca yerini sürekli daralmaya bırakmıştır. Şirketin SSS verisi 2024'ün ikinci çeyreğinde -%2,0, üçüncü çeyreğinde -%2,7 ve yıl sonunda -%4,9 seviyesine gerileyerek krizin yapısal hale geldiğini göstermektedir.

Markalar bazındaki bu bozulma, portföy geneline de yansımıştır. 2023'ün üçüncü çeyreğinde %6,5 olan ortalama portföy büyümesi, 2024'ün ilk çeyreğinde %0,0 (sıfır) noktasına inerek durmuş, 2024'ün ikinci çeyreğinde ise -%0,3 ile eksi bölgeye geçmiştir.

Özetle veriler, boykotun şirketleri bir gecede iflas ettirmese de onları tarihsel büyüme ortalamalarının altına çektiğini, pazar payı kaybına uğrattığını ve 2024 yılı itibarıyla bilançolarını küçülme fazına soktuğunu doğrulamaktadır. Bu tablo, boykotun etkisinin salt konjonktürel bir tüketici tepkisi olmaktan çıkıp şirketlerin operasyonel sürdürülebilirliğini tehdit eden somut bir risk faktörüne dönüştüğünü ampirik olarak doğrulamaktadır. Bir risk faktörü olarak boykotlar, söz konusu şirketlerin piyasa değerlemeleri üzerinde uzun vadeli ve kalıcı bir baskı unsuru oluşturmaya devam edecektir.

Sonuç

Bu çalışma, 7 Ekim sonrası soykırım döneminde İsrail ile ilişkili küresel şirketlere uygulanan boykotun finansal tablolardaki izini sürmüştür. TA-35 endeksinin 35 ana şirketi ve küresel boykot listesindeki 26 markanın bağlı bulunduğu şirketlerin verileri üzerinden yapılan analizler şu temel sonuçları ortaya koymuştur:

Boykot, sadece sosyal medyadaki bir tepki seli şeklinde basite indirgenip göz arzı edilemeyecek bilançolarda "Satışların Maliyeti" ve "Nakit Akışı Daralması" kalemlerinde somutlaşan finansal bir risktir.

McDonald’s, KFC, Pizza Hut gibi devlerin Aynı Mağaza Satışlarında (SSS) yaşanan değişimler, on yılların devasa reklam bütçeleriyle sağlanan marka sadakatlerinin etik değerler karşısında ne kadar kısa sürelerde eriyebileceğini göstermiştir.

Satış kaybından belki daha kritik olan, şirketlerin operasyonel nakit yaratma gücündeki düşüştür. Bu durum, şirketlerin uzun vadeli yatırım planlarını askıya almalarına neden olabilir.

Sonuç olarak, bu çalışmanın bulguları sermaye piyasalarında bir paradigma değişimine işaret etmektedir. BDS ve benzeri boykot listeleri, portföy yöneticileri için artık isteğe bağlı bir sosyal sorumluluk tercihi değil; işgal, insan hakları ihlalleri ve soykırım suçlarına finansal paydaş olmanın getirdiği yapısal riskleri elimine etmek için zorunlu bir denetim mekanizmasıdır. Piyasalar, insani değerleri ayaklar altına alan bir statükoya yatırım yapmanın maliyetini, hisse değerlemelerini ve nakit akışlarını baskılayarak ödetmektedir.

Referanslar

Boycott, Divestment, Sanctions (BDS). (2025, 21 Aralık). What is BDS? https://bdsmovement.net adresinden erişilmiştir.

Dogan, B. (2025). Examining the financial effects of boycotting Israel: Event-study and modern portfolio theory approaches with data from Borsa Istanbul. Borsa Istanbul Review.

Filistin Merkezi İstatistik Bürosu. (t.y.). Anasayfa. 21 Aralık 2025 tarihinde https://www.pcbs.gov.ps/default.aspx adresinden erişilmiştir.

Tel Aviv Hisse Senedi Piyasası. (t.y.). Market data. 21 Aralık 2025 tarihinde https://market.tase.co.il/en/market_data adresinden erişilmiştir.

Yıldıran, S. (2025). İsrail işgaline karşı dünyadaki boykot uygulamaları ve etkileri. Finansal, toplumsal ve fıkhi boyutlarıyla: Boykot içinde.

Özet

Bu çalışma, İsrail’in 7 Ekim 2023 tarihinde başlattığı ve dünya kamuoyunda soykırım olarak nitelendirilen saldırılarına karşılık, küresel ölçekte İsrail’e ve işgaline destek veren şirketlere yönelik gelişen boykot hareketini finansal veriler ışığında incelemektedir. Çalışma kapsamında; İsrail ekonomisinin gösterge endekslerinden biri olan Tel Aviv 35 (TA-35) ve BDS Hareketi tarafından öncelikli hedef gösterilen küresel markaların bağlı bulunduğu halka açık şirketlerden oluşturulan GBY-61 Portföyü finansal performansları 2020-2025 dönemi için analiz edilmiştir. Bulgular, İsrail yerel borsasının (TA-35) toparlanma eğilimi göstermesine karşın, küresel tüketici markalarının negatif ayrıştığını ortaya koymaktadır. Özellikle 2024'ün ilk çeyreğinde boykot kapsamındaki şirketlerin satış hacimlerinde %8,8 daralma ve operasyonel nakit akışlarında %42,4 gibi dramatik bir düşüş tespit edilmiştir. Aynı Mağaza Satışları (SSS) verileri, McDonald’s ve Papa John’s gibi devlerin büyüme ivmesinin negatife döndüğünü doğrulamaktadır. Ayrıca çalışma, hedef şirketlerin nakit yaratma kapasitesini, büyüme potansiyelini ve finansal sürdürülebilirliğini yapısal bir risk faktörü olarak tehdit ettiğini kanıtlamaktadır.

Giriş

7 Ekim 2023; modern tarihin en karanlık sayfalarından birinin açıldığı, İsrail’in Gazze’de sistematik bir soykırıma giriştiği tarihtir. Bu süreçte dünya sadece askeri bir saldırıya değil; hastanelerin bombalandığı, sivillerin açlığa mahkûm edildiği ve uluslararası hukukun ayaklar altına alındığı pek çok insanlık suçuna tanıklık etmiştir. Filistin Merkezi İstatistik Bürosu verilerine göre, 7 Ekim 2023’ten 21 Aralık 2025 tarihine kadar İsrail’in gerçekleştirdiği saldırılar sonucunda 71.768 kişi hayatını kaybetmiş, 180.199 kişi yaralanmış ve 2 milyondan fazla kişi yerinden edilmiştir (Filistin Merkezi İstatistik Bürosu, t.y.). Küresel vicdan; devletlerin ve uluslararası kuruluşların sessizliğine inat, bu barbarlığa karşı kendi yaptırım mekanizmasını devreye sokmuş ve tarihin belki de en organize boykot hareketlerinden birini başlatmıştır. Bu çalışma, gelişen boykot hareketini sıradan bir tüketici davranışı değişikliğinden ziyade; savaş, işgal ve insan hakları ihlalleri karşısında geliştirilen etik tabanlı ve sürdürülebilir bir ekonomik direniş olarak ele almaktadır. Küresel kamuoyu, ticari markaları artık yalnızca birer ekonomik aktör olarak değil, yaşanan haksız işgal ve soykırımdaki dolaylı sorumlulukları veya sessizlikleri üzerinden değerlendirmektedir (Yıldıran, 2025). BDS (Boycott, Divestment, Sanctions [BDS], 2025) hareketi ekseninde şekillenen bu süreç, küresel ölçekteki büyük markaların ve İsrail ekonomisinin, uluslararası kamuoyundaki tepkiler karşısında nasıl bir finansal performans sergilediğini ve bu durumdan ne ölçüde etkilendiğini incelemeyi hedeflemektedir.

Bu çalışmada, İsrail ekonomisinin temel göstergelerinden biri olan Tel Aviv 35 (TA-35) hisse senedi endeksinde bulunan ve boykot çağrılarının odağında yer alan küresel markaların bağlı bulunduğu global şirketlerin hisse senedi piyasası ve finansal tablo performanslarını analiz etmektedir. Çalışmanın temel amacı; söz konusu şirketlere yönelik gelişen toplumsal tepkilerin yarattığı finansal etkileri ampirik verilerle ortaya koymaktır.

Veri Seti ve Yöntem

Bu çalışmada kullanılan veri seti; Bloomberg Terminali ve ilgili şirketlerin kamuoyuyla paylaştıkları finansal tablolarından toplanan verilerden oluşmaktadır. Analiz dönemi, pandemi etkilerini de kontrol edebilmek adına 2020 yılı birinci mali çeyreğinden başlayıp 2025 yılı üçüncü mali çeyreğine kadar uzanan bir zaman dilimini kapsamaktadır.

İsrail ekonomisinin en önemli finansal göstergelerinden biri olan İsrail Tel Aviv Borsası’nda (TASE) 21 Aralık 2025 tarihi itibarıyla toplam 546 hisse senedi alınıp satılabilmektedir (Tel Aviv Hisse Senedi Piyasası, t.y.). Bu çalışma, TASE’nin piyasa değerinin büyük çoğunluğunu temsil eden ve gösterge niteliği taşıyan İsrail Tel Aviv 35 (TA-35) endeksini baz almıştır. Endekste yer alan 35 şirketin sektörel dağılımı ve ağırlıkları, İsrail ekonomisinin hangi sektörler üzerinden fonlandığını anlamak adına kritik öneme sahiptir.

Boykotun etkisini izole edebilmek için, BDS hareketinin öncelikli boykot hedef listesinde yer alan markaların bağlı bulunduğu küresel borsalarda ve Borsa İstanbul’da işlem gören 26 şirketten oluşan bir portföy olarak BY-26 ve bu 26 şirket ile TA-35 şirketlerinin birlikte yer aldığı bir global boykot portföyü GBY-61 oluşturulmuştur. Bu portföylerde McDonald’s, Starbucks, Coca-Cola, PepsiCo, Unilever gibi çok uluslu hızlı tüketim şirketlerinin yanı sıra Oracle, HP, Intel gibi teknoloji devleri ve AXA gibi finans kuruluşları yer almaktadır. Portföy getirileri ve finansal rasyo değişimleri her bir hisse senedine eşit ağırlık verilmek sureti ile hesaplanmıştır. Bu yöntemin seçilme nedeni, piyasa değeri çok yüksek olan bazı teknoloji devlerinin (örneğin Microsoft veya Google) portföylerdeki perakende menşeili daralmayı gölgede bırakmasını engellemek ve boykotun ortalama firma üzerindeki etkisini daha açık bir şekilde görebilmektir. Boykotun etkisini çok boyutlu analiz etmek için şirket bazında aşağıdaki ölçümler kullanılmış ve daha sonra bu veriler portföy düzeyine uyarlanmıştır.

Satış Değişimi: Şirketin gelir yaratma kapasitesindeki çeyreklik daralma veya genişlemeyi gösterir.

Kâr Marjı Değişimi: Şirketin cirosunu net kâra dönüştürme verimliliğinde yaşanan iyileşme veya bozulmayı gösterir.

Aktif ve Özkaynak Kârlılığı Değişimi: İşletmenin aktiflerini ve sermayesini kullanarak kâr üretme performansındaki artış/azalışı ölçer.

Operasyonel Nakit Akışı Değişimi: Şirketin esas faaliyetlerinden kasasına giren nakit miktarına ilişkin değişim miktarıdır.

Stok Devir Hızı Değişimi: Stokların nakde dönüşme hızıdır. Oranın düşmesi, talep yetersizliğine ve stokların elde kaldığına işaret eder.

Aynı Mağaza Satış Değişimleri (SSS): Yeni açılan şubelerin etkisi arındırılarak hesaplanan organik büyüme verisidir; perakende sektöründe tüketici talebini en net yansıtan ölçümlerden biridir.

Bulgular ve Analiz

Tel Aviv 35 (TA-35) Endeksinin Analizi

İsrail ekonomisinin finansal röntgenini çekmek için TA-35 endeksinin bileşenleri incelendiğinde, endeksin yüksek oranda finans, teknoloji ve temel tüketim sektörlerine dayalı olduğu görülmektedir. Tablo 1 verilerine göre; Teva Pharmaceutical Industries %9,1 ağırlık ile endeksin en büyük şirketi konumundadır. Onu %7,5 ağırlık ile Bank Hapoalim ve %7,2 ağırlık ile Bank Leumi izlemektedir.

Tablo 1: TA-35 Endeksinde Yer Alan Şirketler, Sektörleri ve Endeks Ağırlıkları

Şirket Adı | Sektör | Ağırlık(%) |

Teva Pharmaceutical Industries | Temel Tüketim Ürünleri | 9.1% |

Bank Hapoalim BM | Finans | 7.5% |

Bank Leumi Le-Israel BM | Finans | 7.2% |

Israel Discount Bank Ltd | Finans | 6.6% |

Elbit Systems Ltd | Sanayi | 6.6% |

Tower Semiconductor Ltd | Teknoloji | 5.9% |

Mizrahi Tefahot Bank Ltd | Finans | 5.4% |

Phoenix Financial Ltd | Finans | 4.9% |

Nova Ltd | Teknoloji | 4.4% |

Nice Ltd | Teknoloji | 3.2% |

Ormat Technologies Inc | Kamu Hizmetleri / Altyapı | 3.0% |

Enlight Renewable Energy Ltd | Kamu Hizmetleri / Altyapı | 2.5% |

Harel Insurance Investments & Financial Services | Finans | 2.3% |

Clal Insurance Enterprises Holdings | Finans | 2.3% |

Bezeq The Israeli Telecommunication Corp | İletişim | 2.3% |

First International Bank Of Israel | Finans | 2.1% |

Next Vision Stabilized Systems | Sanayi | 1.9% |

Azrieli Group Ltd | Finans | 1.8% |

Big Shopping Centers Ltd | Finans | 1.8% |

ICL Group Ltd | Temel Malzemeler / Hammadde | 1.7% |

Navitas Petroleum LP | Enerji | 1.7% |

OPC Energy Ltd | Kamu Hizmetleri / Altyapı | 1.5% |

Migdal Insurance & Financial Holdings | Finans | 1.4% |

Camtek Ltd/Israel | Teknoloji | 1.4% |

Melisron Ltd | Finans | 1.4% |

Menora Mivtachim Holdings Ltd | Finans | 1.4% |

Newmed Energy LP | Enerji | 1.3% |

Mivne Real Estate KD Ltd | Finans | 1.3% |

Shufersal Ltd | Temel Tüketim Ürünleri | 1.2% |

Delek Group Ltd | Enerji | 1.1% |

Strauss Group Ltd | Temel Tüketim Ürünleri | 0.9% |

Amot Investments Ltd | Finans | 0.9% |

Fattal Holdings 1998 Ltd | İsteğe Bağlı Tüketim | 0.7% |

Shapir Engineering and Industry | Sanayi | 0.6% |

YH Dimri Construction & Develo | Finans | 0.6% |

Endeksin sektörel dağılımı incelendiğinde Bank Hapoalim, Bank Leumi, Israel Discount Bank (%6,6) ve Mizrahi Tefahot Bank (%5,4) gibi bankaların toplam ağırlığı endeksin omurgasını oluşturmaktadır. Bu durum, İsrail ekonomisinin bankacılık sistemi üzerinden fonlandığını ve bu bankaların küresel finansal yaptırımlara karşı kırılgan olabileceğini göstermektedir.

Savunma sanayi şirketi olan Elbit Systems Ltd, %6,6’lık ağırlığıyla endeksin en kritik sanayi oyuncusudur. Öte yandan Tower Semiconductor (%5,9) ve Nova Ltd (%4,4) gibi şirketler, İsrail’in küresel teknoloji tedarik zincirindeki yerini temsil etmektedir.

Endeks şirketlerinin dahil oldukları sektörler, boykotun hedefindeki İsrail ekonomisinin, sadece tüketici ürünleri değil, aynı zamanda B2B (Business-to-Business) çalışan teknoloji ve finans devlerinden oluştuğunu göstermektedir. Ancak tüketici boykotları, TA-35'ten ziyade, bu endeksteki şirketlerle iş yapan veya İsrail'e destek veren küresel B2C (Business-to-Consumer) markaları üzerinde daha yıkıcı etkiler yaratmıştır.

Boykot Portföyleri

BDS hareketinin öncelikli hedef listesinde yer alan markaların bağlı bulunduğu şirketlerin sektörel dağılımının gösterildiği Tablo 2, boykotun neden belirli alanlarda daha etkili olduğunu açıklamaktadır. Listede özellikle “İsteğe Bağlı Tüketim" (Consumer Cyclical/Discretionary) sektörünün ağırlığı dikkat çekicidir. Bu şirketlerin ortak özelliği, tüketici ile doğrudan temas halinde olmaları ve ikame edilebilir ürünler satmalarıdır. Tüketicinin bir hamburger veya kahve markasını değiştirmesi, bir bankayı veya işletim sistemini değiştirmesinden çok daha kolay ve düşük maliyetli olduğu için, boykotun finansal tablolar üzerindeki ilk işaretleri bu grupta görülmüştür.

Tablo 2: BDS Hareketinin Öncelikli Boykot Çağrısı Yaptığı Markaların Bağlı Bulunduğu Şirketler ve Faaliyet Sektörleri

Şirket Adı | Sektör |

AXA SA | Finans |

AIRBNB INC-CLASS A | İletişim |

AMAZON.COM INC | İletişim |

BOOKING HOLDINGS INC | İletişim |

RESTAURANT BRANDS INTERN (Burger King) | İsteğe Bağlı Tüketim |

CHEVRON CORP | Enerji |

COCA-COLA CO/THE | Temel Tüketim Ürünleri |

DELL TECHNOLOGIES -C | Teknoloji |

WALT DISNEY CO/THE | İletişim |

DOMINO'S PIZZA INC | İsteğe Bağlı Tüketim |

EXPEDIA GROUP INC | İletişim |

ALPHABET INC-CL A (Google) | İletişim |

HP INC | Teknoloji |

INTEL CORP | Teknoloji |

MCDONALD'S CORP | İsteğe Bağlı Tüketim |

ORACLE CORP | Teknoloji |

PAPA JOHN'S INTL INC | İsteğe Bağlı Tüketim |

YUM! BRANDS INC (KFC, Pizza Hut) | İsteğe Bağlı Tüketim |

RE/MAX HOLDINGS INC-CL A | Finans |

SIEMENS AG-REG | Sanayi |

PEPSICO INC | Temel Tüketim Ürünleri |

TEVA PHARMACEUTICAL-SP ADR | Temel Tüketim Ürünleri |

WIX.COM LTD | İletişim |

MICROSOFT CORP | Teknoloji |

INDUSTRIA DE DISENO TEXTIL (Inditex/Zara) | İsteğe Bağlı Tüketim |

TAB GIDA SANAYI VE TICARET A.Ş. | İsteğe Bağlı Tüketim |

COCA-COLA ICECEK A.Ş. | Temel Tüketim Ürünleri |

CARREFOURSA CARREFOUR SABANCI | İsteğe Bağlı Tüketim |

Hisse Senedi Piyasası Performans Analizi

TA-35 Endeksi ile Eşit Ağırlıklı Boykot Portföyü’nün (BY-26) Aralık 2020’den Kasım 2025’e kadar olan aylık kapanış verileri karşılaştırıldığında, 7 Ekim sonrası dönemde iki endeks arasında belirgin bir makas değişimi gözlemlenmiştir.

Figür 1: TA-35 Endeksi ve BY-26 Endeksi 2020-2025 Aylık Performans Grafiği

İsrail saldırılarının başladığı Ekim 2023 döneminde her iki endeks de sert bir düşüş yaşamıştır. TA-35 Endeksi 123,2 seviyesinden 109,3’e (%-11,2) gerilerken; BY-26 Endeksi 107,9’dan 103,2’ye (%-4,3) düşmüştür. İlk şok anında yerel İsrail piyasası, küresel markalara kıyasla daha sert bir tepki vermiştir. Analizin en çarpıcı bulgusu 2024 yılı itibarıyla başlayan ayrışmadır. İsrail yerel piyasası (TA-35), muhtemelen savunma sanayii harcamalarındaki artış ve teknoloji sektörünün (B2B) desteğiyle hızlı bir toparlanma sürecine girmiş ve sürekli yükselen bir trend izlemiştir. Endeks, Kasım 2025 itibarıyla 222,6 seviyesine ulaşarak tarihi zirvelerini test etmiştir. Benzer şekilde, Borsa İstanbul özelinde yapılan çalışmada; boykot edilen şirketlerin hisse senetlerinin saldırıların başladığı dönemde negatif anormal getiriler sergilediğini, ancak bu şirketlerin portföyden çıkarılmasının genel endeks performansına kıyasla istatistiksel olarak anlamlı bir risk-getiri farkı yaratmadığını ampirik olarak ortaya koymuştur (Doğan, 2025). Buna karşılık, küresel tüketici markalarından oluşan Boykot Portföyü (BY-26), piyasa genelindeki yükselişe iştirak etmekte zorlanmıştır. TA-35’in %100’e yakın değer kazandığı projeksiyon döneminde, Boykot Portföyü 138,0 seviyesinde kalarak ciddi bir negatif ayrışma sergilemiştir.

Özetle, İsrail’in saldırılarına başladığı ilk birkaç haftada hem İsrail piyasası hem de boykot edilen markalar hızla ciddi seviyelerde değer kaybetmiş olsalar da daha sonraki süreçte bu iki grup arasında ciddi bir ayrışma gözlemlenmiştir. İsrail borsası Ekim 2023’ten sonra hızla toparlanıp değerini ikiye katlarken, boykot listesindeki uluslararası dev şirketler aynı toparlanmayı gösterememiş ve yatırımcısı için İsrail piyasasına kıyasla çok daha zayıf bir performans sergilemiştir.

Finansal Performans Analizi

Oluşturulan Eşit Ağırlıklı Boykot Portföyü’nün (GBY-61) çeyreklik finansal performans değişimleri (Tablo 3), 7 Ekim sonrası dönemin şirketler için bir kırılma noktası olduğunu kanıtlamaktadır.

Tablo 3: Eşit Ağırlıklı Boykot Portföyü (GBY-61) Mali Çeyrek Performans Değişimleri

Mali Çeyrek | Satış Değişimi | Kâr Marjı Değişimi | ROE Değişimi | ROA Değişimi | Stok Devir Hızı Değişimi | Operasyonel Nakit Akışı Değişimi |

30.06.2020 | -16.0% | 13.0% | -7.5% | -8.3% | -4.3% | 19.0% |

30.09.2020 | 19.0% | -10.3% | 5.2% | 5.0% | -0.8% | 31.7% |

31.12.2020 | 1.5% | 16.0% | -0.3% | 6.4% | 5.9% | -3.2% |

31.03.2021 | 0.5% | 25.7% | 17.1% | 14.0% | -2.4% | -34.3% |

30.06.2021 | 12.5% | 3.3% | 11.9% | 10.3% | 4.4% | 33.1% |

30.09.2021 | 3.8% | -4.0% | 3.6% | 5.4% | 3.3% | 11.2% |

31.12.2021 | 6.2% | -11.6% | 6.4% | 4.3% | 4.5% | 2.5% |

31.03.2022 | -8.1% | 24.2% | 0.3% | 5.5% | -5.7% | -60.1% |

30.06.2022 | 4.2% | 10.8% | -1.6% | -1.3% | 2.4% | 35.7% |

30.09.2022 | 9.6% | -31.2% | 0.7% | -2.0% | -0.3% | 45.3% |

30.12.2022 | 13.1% | -16.8% | -15.6% | -12.3% | 1.6% | 22.5% |

31.03.2023 | -5.1% | 4.1% | -3.2% | -3.9% | -4.5% | -45.9% |

30.06.2023 | 9.5% | 5.8% | -7.0% | -7.8% | -1.0% | 27.4% |

29.09.2023 | 1.5% | 14.6% | 7.6% | 8.4% | 0.0% | 29.6% |

29.12.2023 | 2.5% | -2.5% | -4.3% | -3.8% | 4.2% | 16.6% |

28.03.2024 | -8.8% | 18.0% | 2.7% | 2.1% | -0.5% | -42.4% |

28.06.2024 | 5.0% | 21.5% | 3.8% | 3.0% | -0.2% | 20.9% |

30.09.2024 | 3.6% | 7.4% | -2.9% | 0.2% | -0.9% | 47.6% |

31.12.2024 | 7.0% | -24.9% | 8.9% | 13.1% | 0.4% | 10.2% |

31.03.2025 | -7.5% | 7.9% | 7.6% | 4.9% | 1.4% | -51.6% |

30.06.2025 | 4.2% | 11.1% | -7.0% | -6.3% | -2.6% | 32.7% |

30.09.2025 | 9.7% | 7.9% | -7.0% | -5.8% | -0.1% | 35.2% |

Tablo 3 incelendiğinde, haksız işgal ve soykırımın başladığı 2023 yılının son çeyreği itibarıyla satışlarda belirgin bir yavaşlama görülmektedir. Ancak asıl etki, boykotun küresel ölçekte organize olmasıyla 2024’ün ilk çeyreğinde hissedilmiştir. Bu dönemde portföyün ortalama satış hacmi %8,8 oranında sert bir düşüş yaşamıştır.

Belki de en çarpıcı bulgu, şirketlerin can suyu olan operasyonel nakit akışlarındaki bozulmadır. 2024’ün ilk çeyreğinde Operasyonel Nakit Akışı değişim oranı -%42,4 olarak gerçekleşmiştir. 2023 yılının son çeyreği ve 2024’ün ilk çeyreğinde 22 mali çeyreklik ortalamanın altında değişim oranları gözlemlenmiştir. Nakit akışındaki bu denli büyük bir çekilme, şirketlerin kısa vadeli likidite yönetiminde zorlandığını, stoklarını eritemediğini ve tahsilat sürelerinin uzadığını göstermektedir. Nitekim 2025’in birinci çeyreğinde nakit akışı daralması -%51,6 seviyesine ulaşmış, bu da krizin geçici olmadığını olasılıkla yapısal bir boyuta evrildiğini işaret etmektedir. Satışlardaki düşüşe rağmen şirketler maliyet kısıntılarıyla kâr marjlarını belirli dönemlerde korumaya çalışsa da (2024-Q1 Kâr Marjı Değişimi %18,0) buna karşılık sermaye kârlılıkları baskılanmıştır. 2023 yılının üçüncü çeyreğinde (boykotun hemen öncesi) %7,6 artan Özsermaye Kârlılığı (ROE), 2023 sonunda -%4,3 ile negatife dönmüştür.

Perakende ve gıda sektöründe tüketici talebini en net yansıtan metrik Aynı Mağaza Satışlarıdır (SSS).

Tablo 4 verileri incelendiğinde, 7 Ekim sonrası sürecin şirketler üzerinde ani bir çöküşten ziyade kademeli bir yavaşlama ve negatife dönüş etkisi yarattığı görülmektedir.

Tablo 4: Seçilmiş Şirketler ve GBY-61 Portföyü İçin Aynı Mağaza Satış (Same Store Sales) Değişimleri

Mali Çeyrek | GBY-61 | McDonald's | Papa John's | Yum! Brands | Shufersal |

30.06.2020 | 2.1% | -3.4% | -7.0% | 16.8% | |

30.09.2020 | -11.4% | -23.9% | -15.0% | 4.8% | |

31.12.2020 | 2.9% | -2.2% | -2.0% | 12.8% | |

31.03.2021 | - | -1.3% | -1.0% | 12.8% | |

30.06.2021 | 5.3% | 7.5% | 9.0% | -0.7% | |

30.09.2021 | 17.1% | 40.5% | 9.0% | 23.0% | -4.2% |

31.12.2021 | 4.8% | 12.7% | 7.3% | 5.0% | -5.9% |

31.03.2022 | 5.0% | 12.3% | 8.6% | 5.0% | -5.9% |

30.06.2022 | 1.3% | 11.8% | 1.6% | 3.0% | -11.4% |

30.09.2022 | 2.2% | 9.7% | -1.4% | 1.0% | -0.7% |

30.12.2022 | 2.2% | 9.5% | -3.4% | 5.0% | -2.4% |

31.03.2023 | 4.1% | 12.6% | 0.0% | 6.0% | -2.4% |

30.06.2023 | 6.0% | 12.6% | -1.3% | 8.0% | 4.7% |

29.09.2023 | 6.5% | 11.7% | -1.3% | 9.0% | 6.7% |

29.12.2023 | 3.1% | 8.8% | 2.2% | 6.0% | -4.5% |

28.03.2024 | 0.0% | 3.4% | 0.1% | 1.0% | -4.5% |

28.06.2024 | -0.3% | 1.9% | -2.0% | -3.0% | 1.8% |

30.09.2024 | 2.0% | -1.0% | -2.7% | -1.0% | 12.7% |

31.12.2024 | -0.5% | -1.5% | -4.9% | -2.0% | 6.6% |

31.03.2025 | 1.3% | 0.4% | -2.8% | 1.0% | 6.6% |

30.06.2025 | -1.9% | -1.0% | -1.3% | 3.0% | -8.1% |

30.09.2025 | 3.0% | 3.8% | -1.6% | 2.0% | 7.7% |

McDonald’s, boykotun başladığı 2023 yılının son çeyreğinde %8,8 oranında SSS büyümesi açıklamış olsa da, bu oran bir önceki yılın aynı dönemindeki %9,5 ve 2023 ortasındaki %12,6 seviyelerine kıyasla belirgin bir ivme kaybına işaret etmektedir. Asıl çarpıcı etki ise 2024 yılında hissedilmiştir. Büyüme oranı 2024'ün ilk çeyreğinde %3,4'e, ikinci çeyreğinde %1,9'a gerilemiş ve üçüncü çeyrekte -%1,0 ile negatif bölgeye geçmiştir. Bu veriler, McDonald’s için boykot etkisinin kümülatif olarak arttığını ve şirketi büyüme trendinden küçülme trendine soktuğunu göstermektedir. Ayrıca bu durum, diğer bazı finansal göstergelerin aksine, boykotun etkisinin geçici olmadığını ve giderek kalıcı hale geldiğini ortaya koymaktadır.

Boykotun en somut etkilerinden biri Yum! Brands grubunda gözlemlenmiştir. 2023'ün son çeyreğini %6,0 büyüme ile kapatan grup, 2024'ün ilk çeyreğinde %1,0 ile duraklama noktasına gelmiştir. Takip eden çeyrekte ise satışlar -%3,0 oranında daralmıştır. Satışlardaki bu sert fren, tüketicilerin alternatiflere yöneldiğinin ve sadakatin kırıldığının finansal göstergesidir.

Portföy içinde negatif trendin en istikrarlı derinleştiği marka ise Papa John's olmuştur. 2023 sonunda %2,2 olan zayıf büyüme, 2024 yılı boyunca yerini sürekli daralmaya bırakmıştır. Şirketin SSS verisi 2024'ün ikinci çeyreğinde -%2,0, üçüncü çeyreğinde -%2,7 ve yıl sonunda -%4,9 seviyesine gerileyerek krizin yapısal hale geldiğini göstermektedir.

Markalar bazındaki bu bozulma, portföy geneline de yansımıştır. 2023'ün üçüncü çeyreğinde %6,5 olan ortalama portföy büyümesi, 2024'ün ilk çeyreğinde %0,0 (sıfır) noktasına inerek durmuş, 2024'ün ikinci çeyreğinde ise -%0,3 ile eksi bölgeye geçmiştir.

Özetle veriler, boykotun şirketleri bir gecede iflas ettirmese de onları tarihsel büyüme ortalamalarının altına çektiğini, pazar payı kaybına uğrattığını ve 2024 yılı itibarıyla bilançolarını küçülme fazına soktuğunu doğrulamaktadır. Bu tablo, boykotun etkisinin salt konjonktürel bir tüketici tepkisi olmaktan çıkıp şirketlerin operasyonel sürdürülebilirliğini tehdit eden somut bir risk faktörüne dönüştüğünü ampirik olarak doğrulamaktadır. Bir risk faktörü olarak boykotlar, söz konusu şirketlerin piyasa değerlemeleri üzerinde uzun vadeli ve kalıcı bir baskı unsuru oluşturmaya devam edecektir.

Sonuç

Bu çalışma, 7 Ekim sonrası soykırım döneminde İsrail ile ilişkili küresel şirketlere uygulanan boykotun finansal tablolardaki izini sürmüştür. TA-35 endeksinin 35 ana şirketi ve küresel boykot listesindeki 26 markanın bağlı bulunduğu şirketlerin verileri üzerinden yapılan analizler şu temel sonuçları ortaya koymuştur:

Boykot, sadece sosyal medyadaki bir tepki seli şeklinde basite indirgenip göz arzı edilemeyecek bilançolarda "Satışların Maliyeti" ve "Nakit Akışı Daralması" kalemlerinde somutlaşan finansal bir risktir.

McDonald’s, KFC, Pizza Hut gibi devlerin Aynı Mağaza Satışlarında (SSS) yaşanan değişimler, on yılların devasa reklam bütçeleriyle sağlanan marka sadakatlerinin etik değerler karşısında ne kadar kısa sürelerde eriyebileceğini göstermiştir.

Satış kaybından belki daha kritik olan, şirketlerin operasyonel nakit yaratma gücündeki düşüştür. Bu durum, şirketlerin uzun vadeli yatırım planlarını askıya almalarına neden olabilir.

Sonuç olarak, bu çalışmanın bulguları sermaye piyasalarında bir paradigma değişimine işaret etmektedir. BDS ve benzeri boykot listeleri, portföy yöneticileri için artık isteğe bağlı bir sosyal sorumluluk tercihi değil; işgal, insan hakları ihlalleri ve soykırım suçlarına finansal paydaş olmanın getirdiği yapısal riskleri elimine etmek için zorunlu bir denetim mekanizmasıdır. Piyasalar, insani değerleri ayaklar altına alan bir statükoya yatırım yapmanın maliyetini, hisse değerlemelerini ve nakit akışlarını baskılayarak ödetmektedir.

Referanslar

Boycott, Divestment, Sanctions (BDS). (2025, 21 Aralık). What is BDS? https://bdsmovement.net adresinden erişilmiştir.

Dogan, B. (2025). Examining the financial effects of boycotting Israel: Event-study and modern portfolio theory approaches with data from Borsa Istanbul. Borsa Istanbul Review.

Filistin Merkezi İstatistik Bürosu. (t.y.). Anasayfa. 21 Aralık 2025 tarihinde https://www.pcbs.gov.ps/default.aspx adresinden erişilmiştir.

Tel Aviv Hisse Senedi Piyasası. (t.y.). Market data. 21 Aralık 2025 tarihinde https://market.tase.co.il/en/market_data adresinden erişilmiştir.

Yıldıran, S. (2025). İsrail işgaline karşı dünyadaki boykot uygulamaları ve etkileri. Finansal, toplumsal ve fıkhi boyutlarıyla: Boykot içinde.

Bu Sayfada:

title

İlginizi çekebilir

İlginizi çekebilir